榴莲 2022-03-01

人工智能芯片作为人工智能及相关应用的基础与核心,必将迎来光明的未来。

本报告对 AI 芯片主流类型进行拆解分析,展现中国人工智能芯片的发展现况,探究其发展的困境和机遇,希望能为广大从业者和各方关注人士提供有益的帮助。

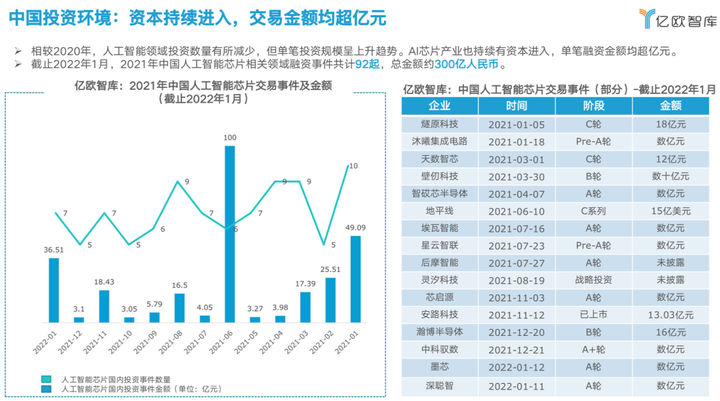

政策扶持和市场需求仍是人工智能芯片发展的主要驱动力。据亿欧智库测算,2025年,中国人工智能核心产业市场规模将达到4000亿元,其中基础层芯片及相关技术的市场规模约1740亿元。

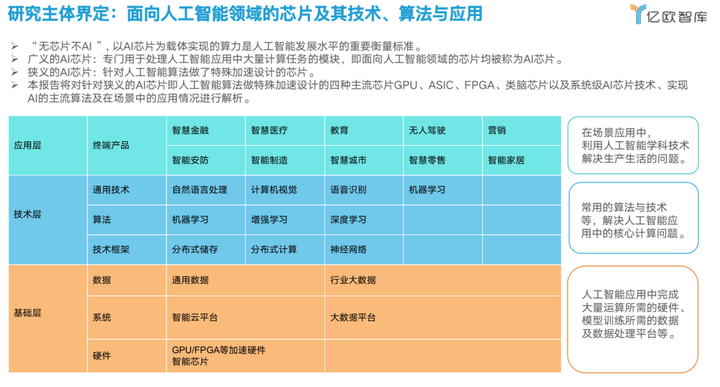

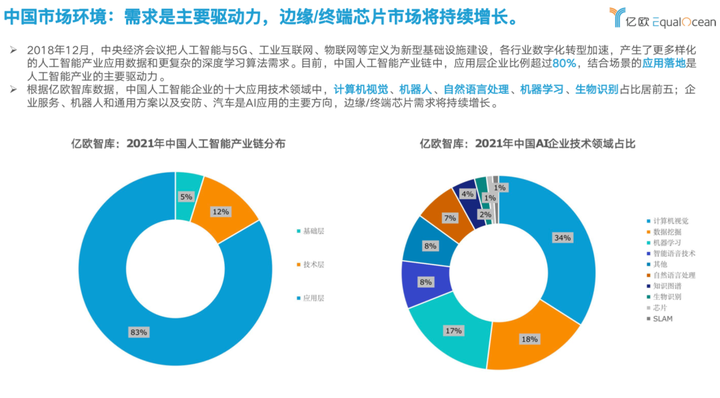

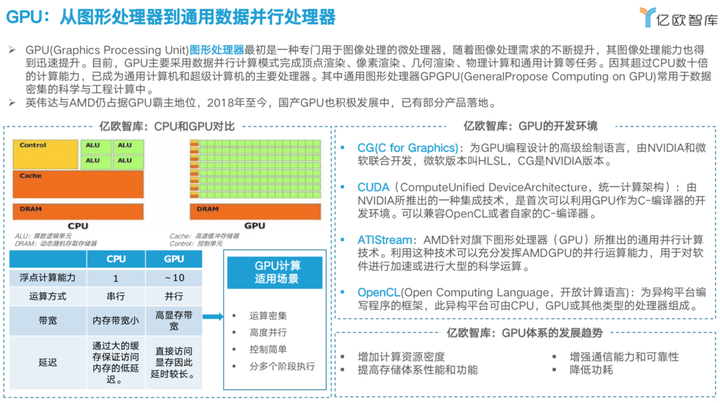

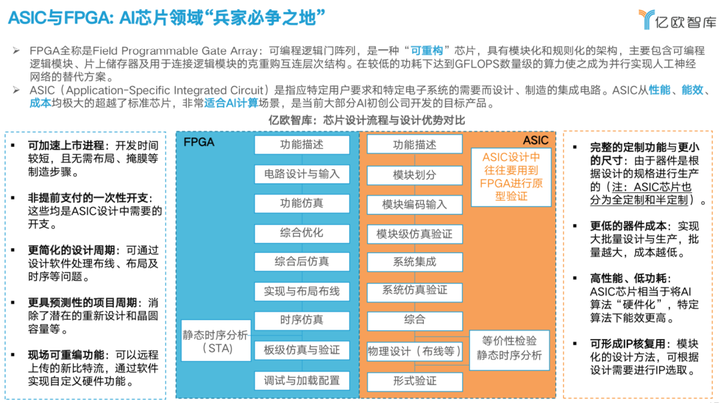

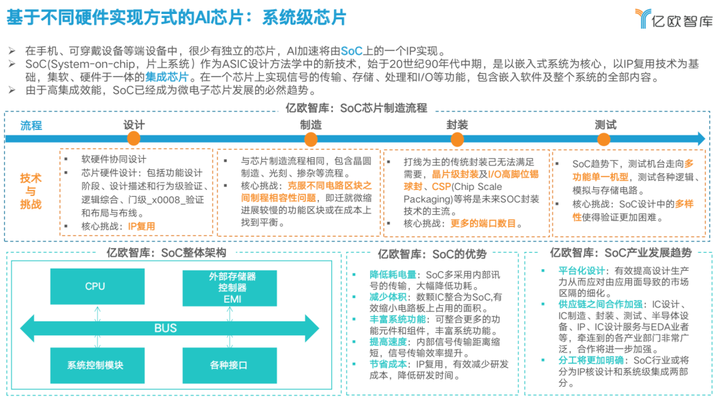

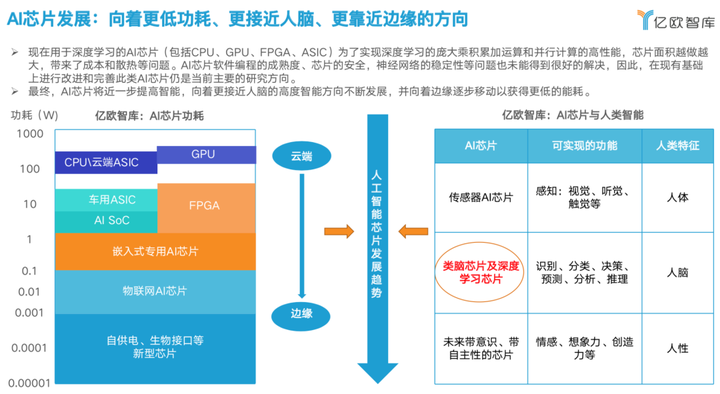

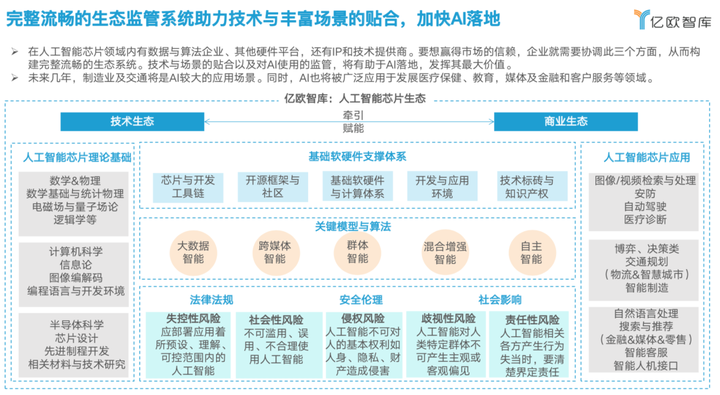

四大类人工智能芯片(GPU、ASIC、FGPA、类脑芯片)及系统级智能芯片在国内的发展进度层次不齐。用于云端的训练、推断等大算力通用 芯片发展较为落后;适用于更多垂直行业的终端应用芯片如自动驾驶、智能安防、机器人等专用芯片发展较快。超过80%中国人工智能产业链企 业也集中在应用层。

未来,中国人工智能芯片行业挑战与机遇并存。技术上,由于基础理论、关键设备等仍落后与国际一流水平,瓶颈较难突破,因此芯片制造环 节仍有所差距,但垂直行业应用的芯片设计及相关企业的数量上,中国仍占据较为优势的地位;在算法上,除了创新计算范式的研发,“数据孤岛”问题也将在政策的指导下得到解决,为AI算法提供更大量、更准确的数据集进行学习与训练;应用上,消费电子、自动驾驶、智慧安防、机 器人等仍是较为主流的应用方向,政策指导使产业获得更好的联动性,同时,人工智能逐步横向往媒体、医疗、教育等行业渗透与拓展。

总体来看,人工智能芯片的发展仍需基础科学积累和沉淀,因此,产学研融合不失为一种有效的途径。充分利用企业、高校、科研机构等多种 不同的教育环境与教育资源,将理论知识传授与产业工程实践、科研实践相结合,培养并积累人工智能领域优质人才,维持中国人工智能及芯片 行业的可持续发展。

部分内容如下:

主办单位:深圳市物联网产业协会

备案序号:粤ICP备2020094912号-1

地址:广东省深圳市宝安区建安一路9号恒明珠国际金融中心4202室

电话:18617110944 / 18576657553

E-mail:zhenghuabing@sziota.com